5分でわかる!学生のための奨学金ガイド!

進学に向けて「奨学金って何?」「どれくらいの学生が使っているの?」といった基本から、メリット・注意点までをやさしく解説します。

奨学金とは…

奨学金とは、学費や生活費を理由に進学が困難な学生に対して、学費を『貸与』または『給付』し、サポートする制度です。

奨学金の利用状況

📍 奨学金の利用率

- 大学生の約半数以上が奨学金を利用している(大学昼間部で約55%、短大で約61% など)という統計があります。(参考:全保連メディア)

→ つまり「2人に1人」が奨学金を何らかの形で受けているイメージです。

🎓 日本の奨学金制度における給付型・貸与型の割合(受給ベース)

- 貸与型:約79.2%

- 給付型:約33.1%

※調査対象では複数の奨学金を受けている場合もあるため数値が合計で100%を超える形になっています(=併給あり)。(参考:ITmedia)

💴 平均借入額(貸与型)

- 奨学金(貸与型)を利用した人の 平均借入総額は約310〜320万円台 という調査結果が複数報告されています。(参考:連合香川+1)

※内訳は調査によって差がありますが、300万円台前半が多い目安です。

🕐 平均返済期間

- 返済期間についても、平均して 約14〜15年程度 かかるというデータが見られています。連合香川+1

卒業後の数年から十年以上にわたって返済が続くケースが多いことがわかります。

📊 毎月の返済負担

- 返済中の平均月額返済額は 約1.5〜1.7万円程度 というアンケート結果もあります。連合香川

給料が少ないうちは生活費とのやりくりが難しく感じる人も珍しくありません。

📉 延滞・返済の実情

- 統計上の厳密な延滞率(返済が一定期間滞っている割合)は数%〜10%未満という報告がありますが、集計の方法や対象によって値が異なります。たとえば 6.7%程度の人が延滞しているというデータもあります。みずほリアルタイム

- 返済の遅延を経験したことのある人が2割近いという結果も見られています。

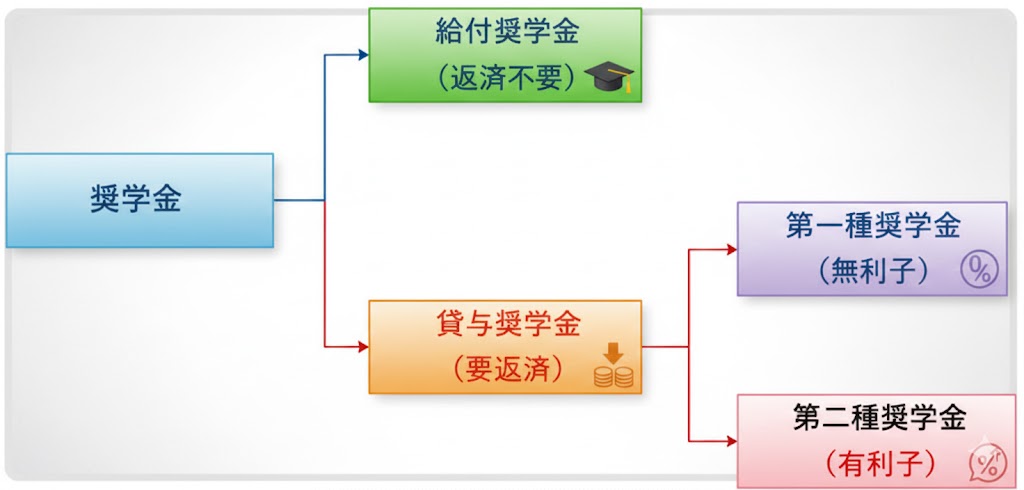

奨学金の種類

奨学金は「お金の性質」で大きく2つに分けられます。

1.給付奨学金(返さなくてよい)

- 返済不要の支援金

- 成績や経済状況を基準に選ばれることが多い

- 授業料や生活費の一部として支給される

給付型は「プレゼントのような支援」と考えるとイメージしやすいです。

2.貸与奨学金(あとで返す)

貸与型奨学金は「借金」です。

返済義務があり、卒業後に返していく必要があります。

貸与型はさらに2種類あります:

| 種類 | 金利の有無 | イメージ |

|---|---|---|

| 第1種 奨学金(無利子型) | 利子なし | 返しても総額が変わらない |

| 第2種 奨学金(有利子型) | 利子あり | 返すときに利息も加わる |

※ この分類は日本学生支援機構の制度でよく使われる区分です。

奨学金の落とし穴(特に第2種)

奨学金は強力な味方ですが、注意点もあります。

⚠️ 借金であることを忘れない

貸与型は返済が必要な「借金」です。

とくに有利子型(第2種)では利息がつくため、借りた額より返す総額が増える可能性があります。

⚠️ 借りる時点では、借金の金利がいくらになるか分からない

奨学金の金利は『市場金利』で決まることになっている。

落とし穴としてなるのは…奨学金を『借りた時』ではなく、『卒業した時』の市場金利で決定することになる。つまり、卒業する時に「えっ、こんな金利になるって思わなかった…』という事態になる可能性がある。

例えば:

- 入学当初 金利1%

- 学校を卒業する時 金利3%

この際は、金利は3%となる。

★100万円を借りていると(返済を10年とすると)115万8000円の返済となる。

⇒つまり約16万円利息を上乗せして返すようになる。

★300万円を借りていると(返済を10年とすると)347万4000円の返済となる。

⇒つまり約47万円利息を上乗せして返すようになる。

借入額が増える ⇒ 利息も比例して増える

返済計画を立てずに借りすぎると、卒業後の生活や就職活動にも影響が出ることがあります。

まとめ:奨学金を理解し、上手につきあおう

📌 要点整理

- 奨学金は進学を支える「お金のサポート」制度

- 約半数以上の学生が利用している現実がある

- 給付型は返済不要であり理想、貸与型は返済が必要(せめて、無利子が理想)

- 有利子型では借金であるということを理解し、返済総額が増えることにも注意が必要

奨学金は使い方次第で強い味方になります。

でも「借金である」側面も持っているため、将来の返済まで見据えた計画が大切です。

日々の気づき:ちょっと笑えて前向きになれるエッセイ

日々の気づき:ちょっと笑えて前向きになれるエッセイ